Mit 4 einfachen Schritten Kosten senken und Geld sparen

von Images Money [CC-BY-2.0]

von Images Money [CC-BY-2.0] Geld macht nicht glücklich und man kann es auch nicht essen. Dennoch ist es hin und wieder sinnvoll oder sogar notwendig, die eigenen Ausgaben zu überprüfen und sich mit dem Thema Geldsparen auseinanderzusetzen.

Die Preise steigen scheinbar viel schneller, als die Inflationsstatistik aus der Tagesschau vermuten lässt. Auch der Wunsch nach besonderen Anschaffungen wie einen schönen Jahresurlaub oder höherwertige Produkte wie Bio-Nahrungsmittel oder ökologische Kleidung führen dazu, dass wir an anderer Stelle Kosten reduzieren wollen.

Unser Team hat schon sehr viele Tipps und Tricks zum Geldsparen erhalten und auch gegeben.

Es gibt aber eine Maßnahme, für die du unbedingt einmal im Jahr zwei Stunden Zeit aufwenden solltest. Mindestens alle 12 Monate solltest du dich hinsetzen und deine regelmäßigen Kosten auflisten, überprüfen und hinterfragen. Denn gerade in den laufenden Kosten, die meist regelmäßig und vollautomatisch vom Konto abgebucht werden, schlummert oft ein immenses Einsparpotenzial.

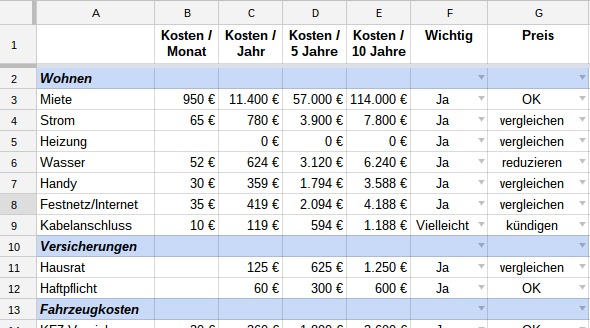

Wiederkehrende Kosten prüfen – Vorbereitung

Zur Vorbereitung empfehle ich eine Tabelle, in der du die einzelnen Positionen einträgst und daneben die Kosten je Monat und Jahr auflistest. Für manche Ausgaben ist es auch sinnvoll, längere Zeiträume zu betrachten. Ich nutze dafür zwei Spalten für Fünf- und Zehnjahresbeträge. Das erste Befüllen der Tabelle dauert zwar etwas länger, aber der Aufwand lohnt sich. Spätestens im zweiten Jahr geht die Aktualisierung sehr viel schneller und die Einspareffekte sind auch sofort sichtbar.

Dazu kommen Spalten zur Bewertung und zur Entscheidung für jede Position:

- Ist mir diese Ausgabe wichtig genug, dass ich auch in Zukunft Geld hierfür ausgeben möchte? Ein einfaches Ja oder Nein genügt. Wenn du unsicher bist, tendiere lieber zu Nein. Besonders bei Abos und Mitgliedschaften schwanke ich oft. Melde dich vorsichtshalber erst einmal ab. Wenn du nach zwei Monaten etwas vermisst, kannst du dich wieder anmelden, vielleicht sogar mit einem Neukunden-Rabatt.

- Bin ich mit der Höhe der Ausgabe zufrieden oder gibt es Einsparpotenzial? Für viele deiner regelmäßigen Kosten solltest du mindestens einmal im Jahr ein Vergleichsangebot einholen! Bei anderen Kosten lohnt es sich, den Konsum einzuschränken. Meine Einträge in dieser Spalte: OK, kündigen, vergleichen, Verbrauch reduzieren.

Zusätzlich benötigst du Kontoauszüge, Kreditkartenabrechnungen und ggfs. Rechnungen der letzten 13 Monate. Manche Ausgaben werden nur einmal im Jahr fällig, deshalb solltest du etwas länger zurück gehen.

Wenn du oder deine Familie Kosten über mehrere Konten und Kreditkarten laufen lasst, empfiehlt es sich, ein professionelles Kostenmanagementprogramm zu nutzen.

Trage jede regelmäßige Abbuchung und Überweisung in deine Tabelle ein und halte fest, wie hoch die wiederkehrenden Kosten sind.

Die folgenden Positionen sind typische Ausgaben, die mindestens einmal im Jahr auf den Prüfstand sollten.

Strom, Gas, Öl

Diese regelmäßigen Ausgaben sind nötig und können nicht einfach gekündigt werden. Also heißt es Anbieter vergleichen oder überlegen, wie man den Energieverbrauch senken kann.

Wasser

Das Wasser kann man weder abbestellen, noch von einem anderen Anbieter beziehen. Dennoch gibt es ein paar Dinge, die du unternehmen kannst, um den Verbrauch zu reduzieren und etwas zu sparen. Einfache Maßnahmen:

- Duschen anstatt Vollbäder zu nehmen

- Kurz und trotzdem gründlich duschen: Zum Duschen inklusive Haarwäsche ist es fast immer ausreichend, das Wasser dreimal für etwa eine Minute laufen zu lassen

- Den Duschkopf zu wechseln kann je nach Modell und Familiengröße zwischen 75 Euro und 200 Euro im Jahr sparen

- Durchflussmenge bei Wasserhähnen senken, indem der Absperrhahn unter dem Becken nicht ganz geöffnet wird

- Wasserspartaste an Toiletten nachrüsten

In manchen Fällen lohnt es sich, über eine Mehrfachnutzung von Abwasser nachzudenken. Wäre es in deinem Haus sinnvoll, das Wasser aus Dusche und Waschmaschine für die Gartenbewässerung umzuleiten?

Falls du dein Bad neu ausstatten möchtest, wäre vielleicht sogar diese innovative Kombination aus WC und Waschbecken eine Überlegung wert, in der das Abwasser automatisch für die Toilettenspülung aufgefangen wird.

Miete

Besonders in Großstädten sind die Mieten in den letzten Jahren stark gestiegen. Wenn es aber doch möglich ist, etwas Miete zu sparen, solltest du darüber wenigstens nachdenken.

Für diesen Kostenfaktor ist die 10-Jahres-Spalte in der Tabelle gedacht. Jeden Monat 5 oder 10 % Miete zu sparen erscheint selten ein Anreiz groß genug, sich auf die Wohnungssuche zu begeben und einen Umzug zu organisieren.

Wenn du aber sowieso mit deiner aktuellen Wohnung nicht ganz zufrieden bist und außerdem die Ersparnis über einen realistischen Zeithorizont von drei bis zehn Jahren betrachtest, kann die Situation schon ganz anders aussehen.

Handy, Telefon, Internetzugang

Bei diesen Ausgaben heißt es, den Bedarf zu prüfen und Anbieter zu vergleichen. Ich kenne viele Menschen, deren Handy-Verträge überdimensioniert sind. Die meisten nutzen ihr Smartphone heute als Computerersatz und zum Senden von Kurznachrichten. Wer braucht heute noch 2000 Minuten zum Telefonieren oder 200 Frei-SMS?

Mit einfachen Vergleichswerkzeugen kannst du deinen Tarif optimieren und deinem Bedarf anpassen.

Wenn du dich richtig disziplinieren möchtest, lohnt es sich auch, über eine Prepaid-Karte nachzudenken. Ich nutze seit über 18 Monaten eine Prepaid Karte und prüfe mit diesem Werkzeug zwei bis dreimal im Jahr verschiedene Angebote.

Fernsehen und Unterhaltungsabos

Weniger fernzusehen kann viel Geld und Zeit sparen. Du sparst gleichzeitig Strom, siehst dir weniger Werbung an und kannst eventuell sogar auf die Kosten für einen Kabelanschluss verzichten.

Einher gehen dabei Abos für Unterhaltung wie Netflix, Maxdome, Spotify und Audible.

Frage dich einmal im Jahr, was du davon wirklich benötigst. Überlege auch, ob du viele dieser Dinge vielleicht in der lokalen Bibliothek fast kostenlos erhältst?

Falls du unsicher bist, ist es meist besser, erst einmal zu kündigen und zu testen, wie sehr du es vermisst.

Versicherungen

Auch Versicherungen gehören einmal im Jahr auf den Prüfstand. Bevor du sie auflistest, frage dich allerdings erst einmal, welche Versicherungen für dich wirklich sinnvoll und notwendig sind. Für mich sind Haftpflichtversicherung, Hausratversicherung, eine Unfallversicherung und Berufsunfähigkeitsversicherung unabkömmlich. Was bedeutet für dich Grundversicherung?

Nun finde heraus, welche anderen Versicherungen du monatlich oder jährlich bezahlst. Überflüssige Versicherungen fallen schnell auf.

Prüfe aber auch Zusatzversicherungen, die zu deinen einzelnen Verträgen abgeschlossen wurden. Sind sie immer noch alle relevant, oder könntest du einige aufkündigen?

- Vollkaskoversicherungen für KFZ machen vielleicht in den ersten Nutzungsjahren noch Sinn. Mit der Zeit verliert ein Fahrzeug jedoch ganz erheblich an Wert und mit der Zeit ist eine Vollkaskoversicherung und meist sogar eine Teilkaskoversicherung nicht mehr wirtschaftlich.

- Viele KFZ-Versicherungen bieten für einen geringen Aufpreis einen Schutzbrief mit an. Der Leistungsumfang ist ähnlich wie bei einer vollwertigen ADAC-Mitgliedschaft zu einem Bruchteil der Kosten, weshalb man dieses Angebot prüfen sollte.

Für teure Versicherungen solltest du mindestens einmal im Jahr Vergleichsangebote einholen.

Transport

Je weiter die Strecke zwischen Wohnung und Arbeitsstelle, umso höher sind regelmäßige Kosten für den Transport. Abgesehen davon kostet der regelmäßige Berufsverkehr viel Zeit und auch Nerven.

Wenn du Auto fährst, findest du hier ein paar wertvolle Tipps, um Benzinkosten zu sparen.

Diese Tipps sind sicherlich nicht für jede Lebenslage geeignet, aber hinterfrage einmal, ob nicht eine Alternative für dich dabei ist:

- Der gesündeste Trick mit dem größten Sparpotenzial ist das Umsteigen auf das Fahrrad. Du sparst die Mitgliedschaft im Fitnessstudio sowie Benzin und kommst wach und leistungsfähiger auf der Arbeit an.

- Gerade in Städten etablieren sich immer mehr Konzepte, die das eigene Auto überflüssig machen und so ein riesiges Sparpotenzial darstellen.

- Wenn du auf dein Auto nicht verzichten kannst, dann ist es vielleicht sinnvoll, es zeitweise unterzuvermieten.

- Wenn du in der Lage bist, Stoßzeiten zu vermeiden, sparst du nicht nur Zeit sondern auch Geld. In Berlin gilt das sogar für die Öffis. Im Jahresabo der BVG sparst du über 21 %, wenn du erst ab 10 Uhr morgens fährst.

- Vielleicht kennst du auch einen Kollegen, der in deiner Nähe wohnt. Probiert doch, ein oder zweimal die Woche gemeinsam zur Arbeit zu fahren.

- Ist Heimarbeit für dich eine Option? Vielleicht kannst du es probeweise einen Tag pro Woche angehen. Wie du auch zu Hause produktiv bist, erfährst du hier.

Bank

In Zeiten der Nullzinspolitik müssen Banken im Privatkundengeschäft ihr Geschäftsmodell ändern. Deutlich wird das durch steigende Kosten der Kontoführung, Gebühren für Bankautomaten und Wertpapiertransaktionen.

Wenn dir die Kosten zu hoch erscheinen, überprüfe, ob Alternativen sinnvoll sind. Es gibt viele etablierte Banken, die ein kostenloses Gehaltskonto anbieten, so dass Kosten für private Kontoführung wirklich der Vergangenheit angehören sollten.

Kredite

Die Kehrseite der niedrigen Zinsen sind natürlich attraktive Konditionen für Kredite. Wenn deine Kredite schon etwas länger laufen, solltest du auf jeden Fall prüfen, ob und zu welchen Konditionen du refinanzieren kannst.

Wenn du in den letzten 12 Monaten kein Angebot dazu eingeholt hast, solltest du es noch heute tun. Das Einsparpotenzial ist oft immens, vor allem bei lang laufenden Immobiliendarlehen. Sofern die Möglichkeit der vorzeitigen, wenigstens teilweisen Rückzahlung besteht, lässt sich durch ein Umschulden schnell ein Zinsbetrag von mehreren tausend Euro einsparen.

Abos und Mitgliedschaften

Bist du Mitglied im Fitnessstudio und gehst nur alle zwei Monate hin? Wie sehr nutzt du den Sportverein oder die Bibliothek? Hast du Dauerabos für Zeitungen, andere Unterhaltungsmedien oder Bonus- und Rabattprogramme wie z.B. die Bahncard?

Wie bei allen anderen Positionen gilt auch hier:

- Aufschreiben

- Kosten hochrechnen

- Fragen, ob du es benötigst

- Preiswerte Alternativen identifizieren

Fazit

Mit dieser Checkliste erhältst du schnell einen Überblick über all deine regelmäßigen Ausgaben.

Wenn du diese Aufgabe strukturiert einmal im Jahr angehst, benötigst du ungefähr zwei Stunden und erstellst dir eine Liste aller sinnvollen Sparpotenziale.

Welche Positionen würdest du außerdem prüfen, die wir hier nicht aufgelistet haben?

Vielleicht auch interessant:

Wenn Sie noch mehr Kosten senken wollen, melden Sie sich bei mir auf :

http://kostenlos-geld-verdienen.com/kosten-senken-vermoegen-bilden-finanzprofi-ag/

Zum Thema Frisör: Bei uns bietet der Frisör an verschiedenen Tagen Sonderangebote an. Dienstags z. B. ist Färbetag für nur 15,90 Euro, ohne Fönen. Mit 5 Euro mehr. Ich bin mir der Farbe sehr pingelig, weil ich natürlich aussehen möchte, aber ich bin sehr zufrieden. Samstag ist Haar-Schneidetag. Waschen, Schneiden und Fönen für 19,90 Euro. Damit bin ich auch zufrieden. Man muss halt an 2 verschiedenen Tagen gehen, aber die haben abends bis 19 Uhr auf und dann packen das die meisten noch nach der Arbeit. Vielleicht fragt ihr mal bei eurem Frisör nach. Habe vorher für Schneiden und Färben das doppelte bezahlt.

Danke für diesen schönen Tipp – darauf müssen wir beim nächsten Friseurbesuch mal achten bzw. gezielt nachfragen!

Ich hab heut bei fb zufällig dieses Video gefunden, passend zur Waschbecken-WC-Kombi… Da hat jemand einfach ein kleines Handwaschbecken auf den Spülkasten gebastelt: https://www.facebook.com/GONGOBONK/videos/932666496819612/

Sehr kreativ und eine gute Idee zum Wassersparen!

Einkaufszettel schreiben lohnt sich. Und dann nur das kaufen, was drauf steht. Benötigit man noch ein Zeitschriftenabo? Ich lese alles im Internet nach. Versicherungen? Wenn man z.B. beim ADAC, DSV oder Alpenverein ist, ist die Unfallversicherung mehrfach abgedeckt. Hier benötigt man nicht noch zusätzlich eine Unfallversicherung. Einmal im Jahr alle Verträge prüfen und rechtzeitig kündigen hilft oft. Man bekommt neue Angebote und Rabatte. Vielleicht benötigt man sogar den ein oder anderen Vertrag gar nicht mehr. Mein Rat: lieber eine Stunde über das Geld nachdenken als eine Stunde dafür zu arbeiten. Es ist auf alle Fälle ein toller Beitrag und ein paar Tipps habe ich mitgenommen ;)

Selbst wenn man mit seinem Geld gut auskommt, kann es sinnvoll sein, einmal im Jahr für den Zeitraum von 4 Wochen Haushaltsbuch zu führen und einmal i Jahr die Kontoauszüge gründlich zu durchforsten, um zu sehen, welche Versicherung oder Mitgliedschaft gekündigt werden kann.

Hallo Ulrike, damit hast du natürlich recht und genauso machen wir das auch. Es gibt einem auch immer ein viel aufgeräumteres Gefühl, wenn man nicht nur Kosten, sondern auch gleich nutzlose Dinge oder Dienstleistungen, Abos usw. losgeworden ist :-)

Liebe Grüße!

Friseur :-) ich versteh echt nicht warum manche Frau für einen Besuch dort mindestens 60 Euro für einen reinen Haarschnitt ohne Farbe und Schnickschnack hinlegt. Das geht definitiv billiger und manche schneiden auch trocken. dachte immer nass ist besser, aber testen macht klug. Hat keinen unterschied gemacht. Zuhause gewaschen und nichts reingesprüht oder geknetet, kann der Friseur auch optimal schneiden. Und wer jetzt meint das ist Ausbeute, der irrt. Ich war bei der Chefin des Ladens(keine kette) für 20 Euro. Und Männer sind ja eh immer billiger. Hab es allerdings noch nie bei nem reinen Herrenfriseur versucht. Der kann das sicher auch ;-)

Jeder Mensch hat andere Bedürfnisse :) Aber 20 € ist sehr respektabel, das schaffe ich nur selten und das in einer angeblich viel preiswerteren Stadt.

und wie lange wird geschnipselt. Und da meine ich echt geschnipselt. Da gibt es Unterschiede :-) Bei Frauen kommst du ja unter 30 Minuten für waschen schneiden und föhnen nicht raus. Und das war bei einem sehr kurzen Haarschnitt von 2 cm bis max 5 cm Länge. Mit Rasierer geht das ebenso schnell wie mit der Schere, wenn man nicht nur mit der Schere klappert ;-) Wie gesagt die Chefin hat da einen viel größeren Durchlauf in der Stunde, daher auch nur 20 Euro bei 10-15 Minuten schneiden ohne Waschen und ohne Firlefanz. Ist jetzt mit schulterlangem Haar auch nicht anderes. Man kann definitiv da richtig sparen.

Leider kommt es stark auf die Haare an, ob sie von jedem geschnitten werden können oder nicht – ich spreche aus Erfahrung. Wie oft bin ich schon todunglücklich gewesen, weil der Frisör zwar günstiger war, aber überhaupt nicht mit meinen Haaren klar kam. Da zahle ich lieber ein paar Euro mehr, gehe dafür aber nur 2 max. 3 mal im Jahr und muss keine Angst vor dem Ergebnis haben. Färben kann ich mit Pflanzenfarbe auch selbst :)